Kaplan e Norton, a dupla criadora do Balanced Scorecard (BSC)

Me peguei pensando filosoficamente o BSC (Balanced Scorecard), ferramenta criada pela dupla Kaplan e Norton, com sua origem no final dos anos 1980 e trata de quatro perspectivas da organização: Aprendizagem e Crescimento; Processos Internos; Clientes (ou Marketing) e Finanças.

A administração tem por práxis, sempre considerar essas quatro as grandes áreas de uma organização, as que têm a maior concentração de esforços para administrar.

A perspectiva de Aprendizagem e Crescimento trata dos programas de capacitação e do recrutamento, seleção, motivação e manutenção da equipe de trabalho, sendo, em suma, responsável pelo Capital Intelectual da organização.

Quando se trata de Processos Internos, consideram-se os processos produtivos, as inovações operacionais e questões ligadas à produtividade, eficiência e eficácia.

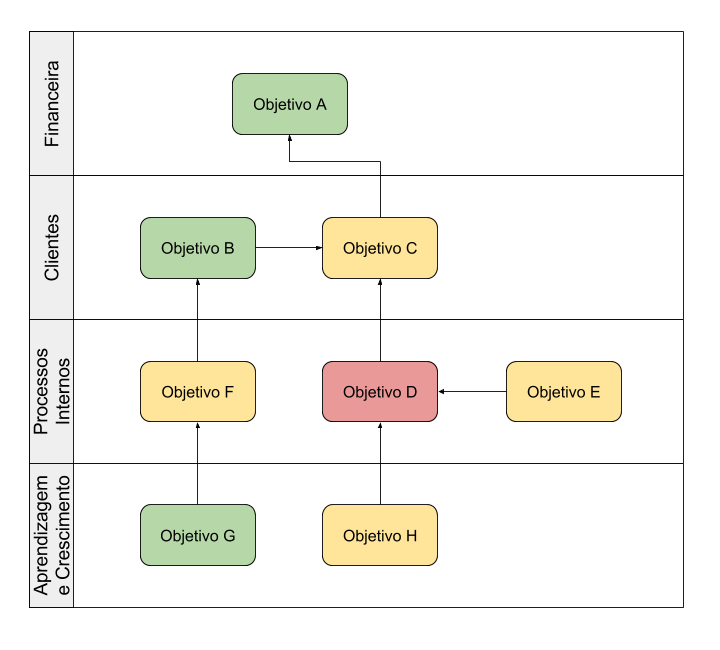

Exemplo do BSC, onde se percebe a interconexão entre os objetivos traçados nas diversas perspectivas.

As questões relacionadas ao mercado, expansão territorial, aumento de market share, desenvolvimento de produtos, estratégias de precificação, distribuição e comunicação e muitas outras são tratadas na perspectiva Clientes, restando, à de Finanças, as considerações relacionadas à retorno de investimento, aumento de lucratividade e, quase sempre, redução de custos produtivos, entre muitos outros indicadores financeiros possíveis.

Para cada uma destas perspectivas, dependendo do nível organizacional em que se está aplicando a ferramenta, são desenvolvidos objetivos que são interconectados, quer dizer, as melhorias em Aprendizagem e Crescimento estão relacionadas às de Processos Internos que, por sua vez, possuem reflexos nas de Clientes que, resultam nos objetivos da perspectiva Financeira.

A perspectiva financeira, aliás, somente mede o resultado do esforço de todo o resto da organização, não se produz dinheiro nas empresas (a não ser na Casa da Moeda) ou se o empreendimento for uma ilícita aventura pela falsificação de moedas, o que não caracteriza um empreendimento válido.

Pensando filosoficamente o BSC

Agora, a questão filosófica.

Lendo a obra “Como pensar sobre as grandes ideias”, de Mortimer Adler, lançado pela É Editora no Brasil, me deparo, no capitulo 16, com o tema Como pensar sobre o bem e o mal, não havendo problema nenhum sobre o assunto.

Em certa parte do texto, o autor menciona os quatro tipos de bem: os bens exteriores (ou externos), os bens corpóreos, os bens sociais e os bens da alma.

Os bens exteriores são as coisas que temos como riqueza, como os bens econômicos e serviços que empregamos e as mercadorias. Os bens corpóreos são coisas como saúde, os prazeres físicos e o descanso. Com relação aos bens sociais, tem-se os amigos e a sociedade em que vivemos e, relativos aos bens da alma são o conhecimento, a verdade, a sabedoria e as virtudes morais. E essas definições são bem anteriores aos estudos da Administração e, por consequência, bastante anteriores aos de Kaplan e Norton sobre o Balanced Scorecard.

O autor comenta que a base do desenvolvimento humano são os bens da alma, os únicos que são de total responsabilidade do indivíduo. Com bom desenvolvimento intelectual, pode-se desenvolver os bens corpóreos e os bens sociais e, por meio destes, conseguem-se os bens externos.

E, qual o relacionamento disto com o Balanced Scorecard?

Da mesma forma que a perspectiva de Aprendizagem e Crescimento é responsável pelo capital intelectual da organização, os bens da alma o são para o homem. Quando se fala de bens corpóreos, pode-se fazer direta analogia à perspectiva dos Processos Internos, pois tratam da questão do fortalecimento e manutenção do corpo da organização.

Estar bem em sociedade, atuar em uma sociedade e ter amigos, quer dizer que a pessoa é bem vista pelos olhos dos que a rodeiam, tal como é esperado atingir com a perspectiva mercadológica (clientes) tratada no Balanced Scorecard.

Por fim, a perspectiva financeira trata dos resultados da organização, visa a realização de lucro, a sustentabilidade da empresa e a redução de custos, similar ao que a pessoa visa com os bens exteriores, em certa medida.

Claro que estas analogias fazem uso de uma elasticidade conceitual, mas pode-se afirmar, com certa razão, que quando a empresa elabora o seu Balanced Scorecard, está pensando filosoficamente sua existência e seu relacionamento com o futuro e os bens que pretende adquirir.

Da mesma forma, os bens mais importantes são os relacionados à capacitação da pessoa, os bens da alma e/ou a perspectiva de Aprendizagem e Crescimento, pois alicerça todas as outras ações pessoais e/ou organizacionais, pois, como o autor (Adler) afirma, são os únicos bens que não estão sujeitos à sorte, são “os únicos que estão inteiramente sob meu controle, inteiramente dentro do alcance de minhas forças de escolha e ação”.

É praticamente impossível afirmar que Kaplan e Norton se pegaram pensando filosoficamente o BSC, se fizeram tal embasamento filosófico para desenvolver suas teorias, modelos e ferramentas, penso que a visão dos autores foi mais embasada vivência que possuíam do cotidiano das organizações e nos estudos administrativos, que tratam estas áreas (finanças, marketing, processos e gestão de pessoas), as principais áreas da administração.

Grandes conhecimentos estão guardados nos clássicos – da filosofia e da administração – e fazer a “conversa” entre estes universos gera boas discussões. Busque-os, aprenda com eles, elabore suas teorias e análises e compartilhe seus achados com o mundo.

Se você tiver alguma sugestão, opinião ou dúvida, você pode entrar em contato pelo formulário de contato, pelo WhatsApp ou enviar um e-mail diretamente para site@marciokarsten.pro.br.